Electronic Cash: Wie es funktioniert und wie Sie EC Zahlung anbieten können

„Electronic Cash“ – das ist Bezahlen in einer Form, die nichts mit Scheinen und Münzen zu tun hat, sondern rein digital abläuft. Daher stammt auch der Begriff „EC Karte“, der heutzutage nach wie vor viel geläufiger ist als „GiroCard“ – obwohl diese Bezahlweise schon seit vielen Jahren offiziell so heißt. Nachfolgend habe ich Infos rund um EC Cash zusammengestellt und eine Übersicht passender Kartenterminals, falls Sie Ihren Kunden Kartenzahlungen anbieten möchten.

Marc Schuster

Ich heiße Marc, informiere zum Thema Kartenzahlung und helfe Ihnen bei der Anbieter-Suche.

Übrigens: Wussten Sie, dass es das GiroCard-System in dieser Form nur in Deutschland gibt? In anderen Ländern läuft die Bezahlung vor allem über die Systeme „V Pay“ (von Visa) und „Maestro“ (von MasterCard). Das ist auch der Grund, warum auf Ihrer EC-Karte (richtigerweise, wie erwähnt, eigentlich „GiroCard“ genannt) auch in der Regel eines dieser beiden Zeichen aufgedruckt ist. Denn sonst könnten Sie im Ausland nicht per EC Cash, sondern nur mit Kreditkarte zahlen.

Den Kunden EC Cash anbieten

Sind Sie hier gelandet, weil Sie Ihren Kunden das Bezahlen per EC Cash, egal ob GiroCard oder Kreditkarte, anbieten möchten? Dann finden Sie nachfolgend wichtige grundsätzliche Infos sowie eine Übersicht passender Kartenterminals.

Das richtige Gerät für EC Cash

Sie müssen sich bei der Anschaffung des Terminals entscheiden, ob Sie ein stationäres oder mobiles Gerät benötigen. In einigen Branchen ist diese Frage ganz schnell geklärt, z.B. in Restaurants. Es ist einfach nicht mehr zeitgemäß, dass der Gast „mit nach vorne an die Kasse“ zum Terminal laufen muss, um dort zu bezahlen, sondern die Kartenzahlung wird mit einem mobilen Terminal direkt am Tisch durchgeführt.

Andere Firmen haben etwas mehr Auswahl, z.B. Boutiquen oder andere Einzelhändler. Steht das Gerät an einem festen Platz und ist evtl. sogar noch direkt mit der Kasse verbunden, eignen sich die stationären, also kabelgebundenen Geräte. Aber natürlich kann auch eine Boutique ein mobiles Gerät mieten. Diese Terminals sind meist etwas handlicher und wer wenig Platz im Kassenbereich hat, kann es schnell auch mal in einer Schublade verstauen.

Jetzt folgt eine Übersicht guter und etablierter EC Cash Terminals. Nutzen Sie direkt meinen Angebotsservice, um von seriösen Dienstleistern die Angebote vergleichen zu können. Kleiner Tipp zur ersten Orientierung: Das CCV Base Next ist eine tolle Wahl, wenn Sie ein stationäres EC Terminal benötigen. Das Gerät braucht zwar eine Verbindung zum Stromnetz, verfügt aber über WLAN. Bei den mobilen Geräten haben Sie eine große Auswahl guter Terminals, da ist z.B das V400m eine hochwertigere Empfehlung.

Kartenlesegeräte: Direkt zum Anbieter-Vergleich mit Bewertungen

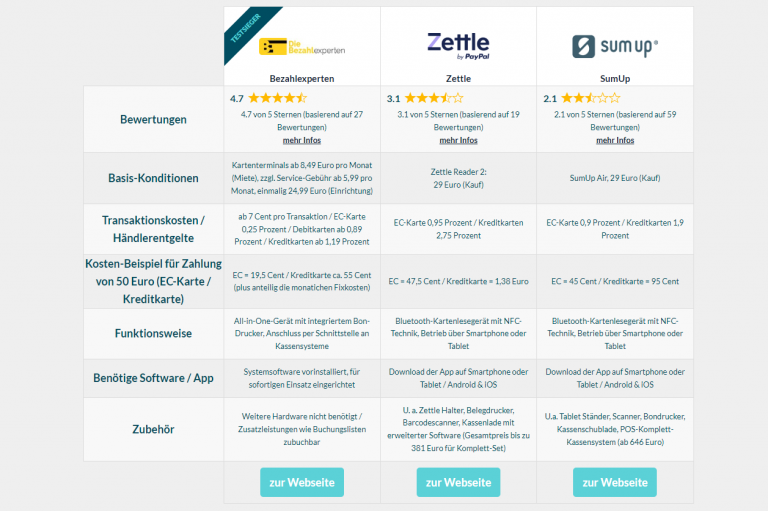

Ich habe für Sie einen übersichtlichen Anbieter-Vergleich aufgebaut. In der Tabelle können Sie die Daten, Fakten und Konditionen miteinander vergleichen. Lesen Sie zudem Erfahrungsberichte von Nutzern, die aus Ihrem Alltag mit den Geräten berichten. Falls Sie selbst schon mit den Anbietern zu tun hatten: Machen Sie mit, bewerten Sie mit!

Wie funktioniert EC Cash in Ihrem Geschäft?

Es ist wirklich einfach:

- Richtigen Dienstleister vergleichen und Vertrag abschließen

- Gerät geliefert bekommen und anschließen (ist nicht schwer)

- Loslegen mit der Kartenzahlung

In den meisten Fällen ist das Terminal nicht direkt mit der Kasse gekoppelt. Der Vorteil der Kopplung ist u.a., dass der Betrag nicht nochmal händisch eingegeben werden muss, sondern per Knopfdruck direkt vom Kassensystem auf dem Terminal landet. So sind Vertipper ausgeschlossen.

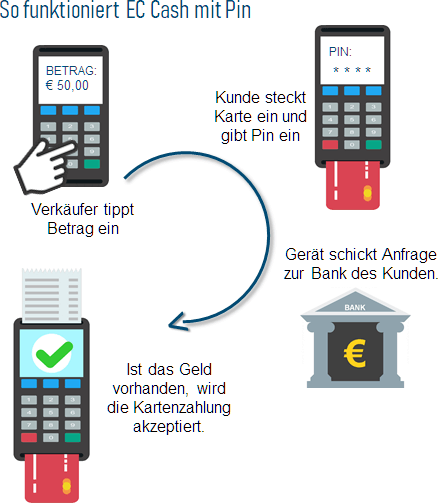

Wer das Terminal nicht koppelt, ist auch nicht im Nachteil. Einfach Betrag eintippen, Gerät zum Kunden drehen, GiroCard oder Kreditkarte einstecken (oder Karte bzw. Smartphone darüber halten), Pin eingeben, fertig. Der Vorteil beim EC Cash System: Wenn der Kunde seinen Pin eingibt, wird eine Anfrage zu seiner Bank geschickt, ob das Geld vorhanden ist. Falls ja, wird es direkt geblockt und kann nicht mehr anderweitig ausgegeben werden. Man ist als Unternehmer also davor geschützt, dass das Konto nicht gedeckt ist.

Der Nachteil dieser EC Cash Variante: Für die Kontoprüfung erheben die Banken eine Gebühr von 0,19 – 0,20% des Betrags. Dazu kommen geringe Servicegebühren des Dienstleisters, sodass eine Zahlung mit EC Karte im Endeffekt ca. 0,23 – 0,30% vom Betrag kostet. Für Schnellrechner: Das sind bei 50 Euro dann ca. 11-15 Cent.

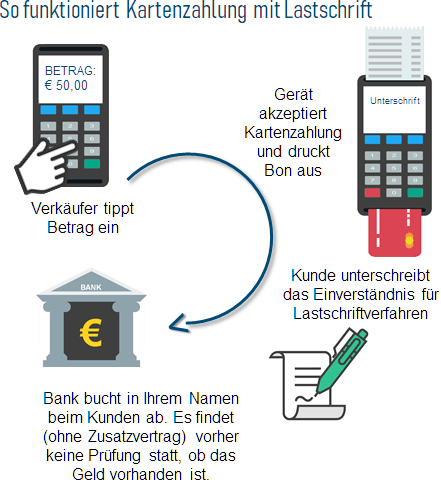

Das ungesicherte Lastschriftverfahren ist hingegen kostenlos. Hierbei unterschreibt der Kunde auf der Rückseite des Belegs sein Einverständnis, dass Sie das Geld von seinem Konto einziehen können. Großer Nachteil: Das Konto wird nicht geprüft und damit liegt das gesamte Risiko, ob die EC Cash Zahlung auch eingelöst werden kann, bei Ihnen als Unternehmer.

EC Cash wird immer beliebter

Viele Unternehmer hadern mit der Einführung von EC Cash Zahlungen, denn natürlich verursacht dieser Service für den Kunden ein paar Euro Kosten. Pi mal Daumen kann man rechnen, dass 2.000 Euro Kartenumsatz pro Monat ca. 25 – 35 Euro an Gebühren kosten.

ABER: In Zeiten, in denen Banken für das Einzahlen von Bargeld auch Gebühren nehmen, wird EC Cash im Vergleich immer billiger. Oder ein Arzt hat mir mal folgende Rechnung präsentiert: Wenn er von seinem Patienten die Leistung in Höhe von 100 Euro direkt per GiroCard abrechnet, fallen ca. 25 – 40 Cent Kosten dafür an. Allein eine Briefmarke auf dem Brief mit der Rechnung oder Zahlungserinnerung kostet knapp das doppelte.

Abgesehen davon wird das Bezahlen mit EC Cash immer beliebter. Allein von 2017 auf 2018 ist die Anzahl der Kartenzahlungen um knapp 20% gestiegen. Dies hat vor allem zwei Gründe:

- Wir zahlen mittlerweile auch bei kleineren Summen unter 50 Euro öfter mit Karte.

- Das kontaktlose Zahlen, bei dem bis zu einem Betrag von (in der Regel) 25 Euro die Pin nicht eingetippt werden muss, macht den Bezahlvorgang deutlich schneller und komfortabler.

Die stetige Zunahme von Kartenzahlungen entfällt zwar zu einem Großteil auf die GiroCard, aber auch Kreditkarten werden immer beliebter. Ein Wachstumstreiber sind Bezahloptionen mit dem Smartphone, so wie Apple Pay oder Google Pay, denn hier muss eine Kreditkarte hinterlegt werden, über die der Zahlvorgang abgerechnet wird. Wie die Statistik zeigt, wurden allein von 2014 bis 2017 (neuere Zahlen gibt es leider noch nicht) fast 50% mehr Zahlungen per Kreditkarte getätigt.

Noch ein kleiner Ausflug in die Historie

Das wir immer noch von der „EC Karte“ sprechen, hängt auch mit dem alten Logo zusammen. Die Kombination aus blauem „e“ und rotem „c“ ist den meisten auch heute noch vor Augen, wenn es um das Thema Kartenzahlung geht. Nur ganz langsam setzt sich das GiroCard-Logo durch, das 2008 von der Deutschen Kreditwirtschaft eingeführt wurde.