Was ist der Unterschied zwischen Girocard und EC-Karte?

Die einfachste Antwort auf die obige Frage wäre wohl schlicht und ergreifend: es gibt keinen Unterschied. Girocard ist lediglich ein Begriff der im Jahr 2007 durch das gleichnamige Unternehmen eingeführt wurde, um eine einheitliche Terminologie für das Electronic-Cash-Verfahren und das Deutsche Geldautomatensystem zu schaffen. Allerdings scheint die Umbenennung der EC-Karte an der Mehrheit der Deutschen vorbei gegangen zu sein. So hat eine GfK-Studie aus dem Jahr 2015 ergeben, dass nur 20 Prozent der Befragten den Namenswechsel registriert haben – und das obwohl wir es hier mit dem liebsten bargeldlosen Bezahlmittel der Deutschen zu tun haben. Es scheint also ein wenig Aufholbedarf zu geben, was die wichtigsten Fakten rund um die Girocard angeht. Lesen Sie gleich weiter!

Marc Schuster

Ich heiße Marc, informiere zum Thema Kartenzahlung und helfe Ihnen bei der Anbieter-Suche.

Warum wir weiter von EC-Karte sprechen können

Trotz der offiziellen Umbenennung ist der Begriff EC-Karte nach wie vor in unserem gewohnten Sprachgebrauch fest verwurzelt – und das ist auch in Ordnung so, finde ich. Warum nicht den Begriff nutzen, unter dem sich alle etwas vorstellen können? Gerade wenn es um so ein alltäglich Thema geht wie die Kartenzahlung. Meiner Meinung nach, ist die selbstverständliche Verwendung des umgangssprachlichen Begriffs nicht mehr als ein Beleg dafür, wie relevant das Thema für uns alle ist. Wenn ich in meinen Ratgebern und auch nachfolgend in diesem Artikel also von der EC-Karte spreche, meine ich selbstverständlich die Girocard und andersherum.

Girocard – die Lieblingskarte der Deutschen

So jetzt wollen wir aber Mal ein paar Fakten besprechen. Ich habe es oben schon erwähnt, die Girocard ist das beliebteste Zahlungsmittel der Deutschen, wenn wir über bargeldloses Bezahlen sprechen. Während die Kreditkarte international auf dem Vormarsch ist, bevorzugen die Menschen hierzulande nach wie vor die gute alte EC-Karte. Laut einer Erhebung der Deutschen Bundesbank ist die Zahlung per Girocard nach Bargeld das zweithäufigste Zahlungsmittel in Deutschland. Die Bundesbank hat auch untersucht, warum das so ist und diese Ergebnisse möchte ich Ihnen nicht vorenthalten.

Folgende Faktoren werden am häufigsten als Begründung genannt: Die EC-Karte

- liefert einen guten Überblick über die Ausgaben,

- garantiert Sicherheit vor Verlust,

- überzeugt durch einfache Nutzung und die Wahrung der Privatsphäre.

Die Umfrage hat außerdem ergeben, dass die Girocard insgesamt als „vertrauter“ empfunden wird als die Kreditkarte. Nichts desto trotz vollzieht sich auch hier ein leichter Wandel. Zumindest was den Besitz von Kreditkarten angeht, sind die Zahlen etwas gestiegen – auch wenn die meisten Befragten sie nur besitzen, weil sie damit im Ausland besser zurechtkommen. Die Freischaltung Ihres Kartenterminals für Kreditkarten lohnt sich daher vor allem, wenn Sie viele ausländische Kunden haben.

* Quelle: https://www.bundesbank.de

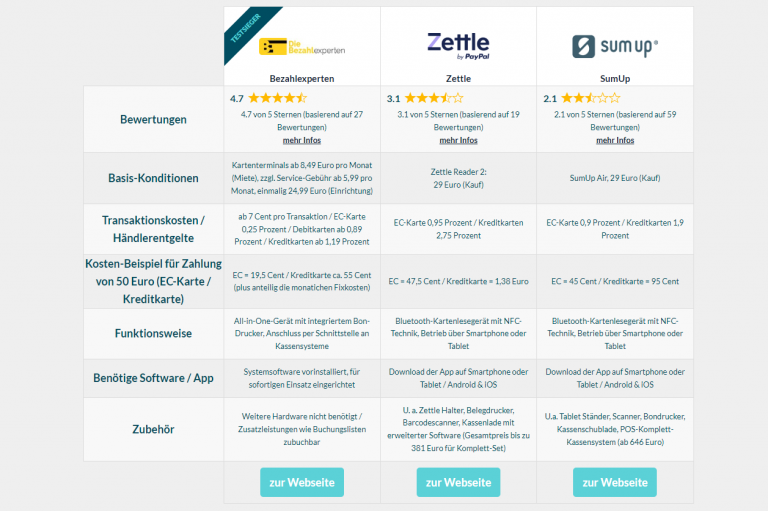

Kartenlesegeräte: Direkt zum Anbieter-Vergleich mit Bewertungen

Ich habe für Sie einen übersichtlichen Anbieter-Vergleich aufgebaut. In der Tabelle können Sie die Daten, Fakten und Konditionen miteinander vergleichen. Lesen Sie zudem Erfahrungsberichte von Nutzern, die aus Ihrem Alltag mit den Geräten berichten. Falls Sie selbst schon mit den Anbietern zu tun hatten: Machen Sie mit, bewerten Sie mit!

Wie sich die EC-Karte zur Girocard entwickelt hat

Zum Abschluss noch ein bisschen EC-Karten Geschichte. Ich habe ja schon beschrieben, warum es eigentlich keinen Grund für mich gibt, zwischen den beiden Begriffen EC-Karte und Girocard zu unterscheiden. Dennoch basiert die offizielle Namensänderung auf einer nicht ganz uninteressanten technischen Entwicklung, die letztendlich dazu geführt hat, dass in legalen Kontexten seit 2007 von der Girocard anstatt von der EC-Karte gesprochen wird.

Scheckkarte: Die Geburt der EC-Karte

Es ging ganz schlicht los: Mit einer Plastikkarte, die 1986 von deutschen Banken ausgehändigt wurde – davor gab es nur einen einfachen Papierausweis. Sie enthielt die wichtigsten Informationen des Kontoinhabers, wie Namen und Kontonummer, und diente ausschließlich der Identifikation bei der Ausstellung eines Schecks. Übrigens: Der Scheck selbst ist älter als das Münzgeld.

Eurocheque: Internationale Vernetzung

Die Weiterentwicklung des Tourismus und der wachsende Wunsch nach Urlaub im Ausland Anfang der 70er-Jahre brachten die Banken auf die Idee, dieses Verfahren auf ganz Europa auszudehnen. Für diesen Zweck wurde die Eurocheque-Karte (EC-Karte) ins Leben gerufen, die eine Zahlungsgarantie für Schecks im Ausland versprach.

Electronic Cash: Die Magnetstreifen-Innovation

Die Erfindung des Magnetstreifens 1969 durch das US-Unternehmen IBM revolutionierte den elektronischen Zahlungsverkehr weltweit. Wie ein Kassettenband speichert das verwendete Metalloxid Daten, die mit einfachen Detektoren wieder ausgelesen werden können. Als Ende der 70er-Jahre immer mehr Geldautomaten zur Verfügung standen, wurde die Eurocheque-Karte mit dem Magnetstreifen ausgestattet und damit um das Electronic-Cash-System erweitert. Von jetzt an konnten alle Kartenbesitzer Geld abheben und in einigen Geschäften bargeldlos mit Karte bezahlen.

Umbenennung in Girocard

Obwohl die Bezahlung per Eurocheque schon 10 Jahre nach seiner Einführung ein Ende fand, wurde weiterhin von EC-Karte gesprochen. Erst 2007 wurde die EC-Karte offiziell umbenannt. Laut Girocard* ging es dabei um die Einführung einer „einheitlichen Dachmarke für das Electronic-Cash-Verfahren und das Deutsche Geldautomatensystem“. Außerdem sollte, unterstützt durch das neue Logo, die internationale Akzeptanz deutscher Debitkarten erhöht werden.

* Quelle: https://www.girocard.eu/suche-faq/

Mehr zum Thema Kartenzahlung

Wenn Sie sich das erste Mal mit bargeldlosem Zahlen auseinander setzen und sich erst einmal solides Basiswissen aneigenen wollen, hilft Ihnen mein Artikel Kartenzahlung anbieten sicherlich weiter.