Kreditkartenterminal mieten: Geräte und Kosten im Überblick

Heutzutage ist die Annahme von Kreditkartenzahlungen genauso wie die Annahme von EC-Zahlungen ein Service, der zu jedem gut laufenden Geschäft dazu gehören sollte. Wer seinen Kunden regelmäßig eine Leistung oder Produkt vorenthalten muss, weil diese nur eine Kreditkarte dabeihaben, wird den zeitgemäßen Zahlungsansprüchen nicht mehr gerecht und kann gegenüber anderen Geschäften auf lange Sicht nicht mithalten. Falls es in Ihrem Geschäft diese Möglichkeit zur Kreditkartenannahme noch nicht gibt, keine Panik! Denn Sie müssen sich noch nicht mal ein Gerät kaufen. Es gibt viele seriöse Anbieter, die Kreditkartenterminals zur Miete anbieten. Ich informiere Sie in diesem Artikel über die Kosten, verfügbare Geräte und seriöse Anbieter.

Was Sie auf dieser Seite erfahren:

- Basiswissen: Kreditkartenterminal mieten

- Was sind die Vorteile von mietbaren Kreditkartenlesegeräten?

- Kosten für ein Kreditkartenterminal zur Miete

- Vorstellung: Verschiedene Kreditkartenterminals

- Kartenlesegeräte: Direkt zum Anbieter-Vergleich mit Bewertungen

- Häufige Fragen zum Thema – und die Antworten

Marc Schuster

Ich heiße Marc, informiere zum Thema Kartenzahlung und helfe Ihnen bei der Anbieter-Suche.

Basiswissen: Kreditkartenterminal mieten

Was viele nicht wissen ist, dass jedes Kreditkartenterminal auch gleichzeitig ein EC Terminal ist. Entscheiden Sie sich also dafür ein Gerät für die Annahme für Kreditkarten zu mieten, können Sie in Ihrem Geschäft auch gleichzeitig EC Kartenzahlungen annehmen. Dabei gilt es jedoch zu beachten, dass Sie Ihr Kreditkartenlesegerät für einzelne Kreditkarteninstitute freischalten lassen müssen. Dafür ist es wichtig Ihren Kundenstamm zu kennen, um zu entscheiden, ob eine Freischaltung der in Deutschland gängigen Kreditkarten (VISA und Mastercard) schon ausreicht oder ob es sinnvoll ist, im Ausland beliebte Kreditkarten wie American Express oder China Union Pay noch mit dazu zu nehmen. Die Freischaltung ist für Sie komplett kostenlos.

Wenn Sie sich dafür entscheiden ein Kreditkartenterminal zu mieten, erhalten Sie im Grunde genommen ein Komplett-Paket. Ein seriöser Anbieter, wie beispielsweise die Bezahlexperten, wird Sie bei Vertragsabschluss beraten, welche spezifischen Voreinstellungen für Ihren Betrieb wichtig sind und Ihnen das Terminal dann individuell für Sie konfiguriert per Post zusenden. Daraufhin müssen Sie das Gerät nur mit Strom und Internet verbinden und schon können Sie Kartenzahlungen entgegen nehmen. Sollte es einmal technische Probleme mit Ihrem Gerät geben, können Sie telefonisch mit Ihrem Anbieter sprechen und versuchen gemeinsam das Problem zu lösen und wenn es wirklich mal eine größere Sache sein sollte, bekommen Sie innerhalb weniger Tage ein neues Gerät zugeschickt.

Die meisten Anbieter von mietbaren Kreditkartenterminals bieten unterschiedliche Vertragslaufzeiten an (von monatlich kündbar bis zu 24 Monaten Standard Laufzeit). So können Sie sich für einen Vertrag entscheiden, der bestens zu Ihrem Geschäftsmodell passt. An dieser Stelle rate ich Ihnen dazu, unbedingt ins Kleingedruckte zu schauen, wenn Sie sich für einen Anbieter entscheiden. Einen unseriösen Dienstleister erkennen Sie z.B. daran, wenn in den AGBs überteuerte Kündigungsgebühren versteckt sind.

Noch mehr Hintergrundwissen zum Thema finden Sie in meinem Artikel Kreditkartenzahlung akzeptieren.

Wachsender Trend: Kontaktloszahlung mit Kreditkarte

Es ist stark anzunehmen, dass die kontaktlose Bezahlung mit Kreditkarte weiter zunehmen wird – auch deswegen, weil die großen Kreditkartenanbieter VISA und Mastercard ihr Limit für Kontaktloszahlungen ohne PIN von 25 auf 50 Euro erhöht haben. Diese Änderung ermöglicht den Karteninhabern schneller, komfortabler und vor alle hygienischer zu bezahlen. Auf die Sicherheitsstandards hat dies laut der Anbieter keine Auswirkung.

Was sind die Vorteile von mietbaren Kreditkartenlesegeräten?

Ich habe im vorherigen Kapitel ja schon beschrieben, dass Sie mit einem Vertrag für ein Kartenterminal zur Miete ein Rundum-Sorglos-Paket abschließen. Im Gegensatz dazu, sind Sie bei Kaufgeräten mehr auf sich alleine gestellt. Natürlich gibt es hier auch Kunden-Hotlines, aber bei den Mietgeräten ist der Service natürlich ausgebauter, da in der monatlichen Grundgebühr, die Sie bezahlen, jegliche Serviceleistungen mit inbegriffen sind.

Ein weiterer Vorteil von Terminals zur Miete ist, dass Sie kein Zweitgerät für die Bedienung benötigen. Bei Kaufgeräten sieht das anders aus. Hier ist in jedem Fall ein Tablet oder Smartphone notwendig, um Zahlungen entgegen zu nehmen.

Auch preislich fahren Sie mit einem mietbaren Kreditkartenlesegerät in den allermeisten Fällen günstiger. So sind die Gebühren pro Transaktion bei mietbaren Geräten deutlich geringer. Das heißt, wenn Sie davon ausgehen, monatlich viele Kartenzahlungen entgegen zu nehmen – egal ob EC- oder Kreditkarte – dann lohnt es sich auf jeden Fall, die monatliche Mietgebühr in Kauf zu nehmen und dann dafür pro Transaktion weniger zu bezahlen. Lesen Sie am besten gleich weiter, im nächsten Kapitel, werde ich näher auf die Kosten für mietbare Kreditkartenterminals eingehen.

Kosten für ein Kreditkartenterminal zur Miete

Schrecken Sie bitte nicht vor einer Freischaltung für Kreditkartenzahlungen zurück, weil Sie sich vor immensen Transaktionsgebühren schützen wollen. Ja es ist richtig, bei Kreditkarten Transaktionen werden mit 1 bis 3 % deutlich höhere Gebühren erhoben als bei EC-Kartenzahlungen, allerdings ist das kein Vergleich zu früher und vor allem gleichen sich die Gebühren wieder aus, wenn Sie durch die Annahme von Kreditkarten mehr Umsatz machen und deutlich zufriedenere Kunden haben. Im folgenden liste ich Ihnen die Kosten auf, die auf Sie als Händler mit der Anschaffung eines Kreditkartenlesers zur Miete monatlich zukommen:

Einmalige Kosten: Pauschale für die Ersteinrichtung (ca. 20 – 30 €) – u. a. Konfiguration des Kartenlesegeräts, Einrichtung der Finanzwege und Versandkosten

Monatliche Kosten: Miete für das Kartenterminal (5 – 15 €), Servicevertrag (5 – 10 €) und evtl. Zusatzdienstleistungen (2 – 10 €)

Variable Kosten: Transaktionskosten (ca. 10 Cent) und umsatzabhängige Gebühren (EC-Kartenzahlung ca. 0,20 – 0,30 %, Kreditkartenzahlung ca. 1 – 3 %)

Es handelt sich hierbei um Beispielbeträge bzw. Kostenspannen, die nur der Veranschaulichung dienen und je nach Anbieter variieren. Diese Angaben sind Ihnen noch zu vage? In meinem Artikel Kartenzahlung: Kosten für Händler 2024 finden Sie konkrete Beträge und Rechenbeispiele für Ihre individuelle Kostenplanung.

Vorstellung: Verschiedene Kreditkartenterminals

Nach diesem eher theoretischen Ausflug in die Welt der Kreditkartenleser, möchte ich Ihnen nachfolgend gerne drei mietbare Geräte vorstellen. Alle Terminals können bei den Bezahlexperten, einer der – meiner Meinung nach – seriösesten Dienstleister für mietbare Kreditkartenterminals bestellt werden.

- MOBIL

- Verfügt über alle Funktionen, die ein modernes EC-Gerät braucht, inklusive WLAN-und Mobilfunk-Anbindung. Das Kontaktlose Zahlen mit Karte oder Smartphone ist kein Problem für das CCV Mobile Premium.

- STATIONÄR

- Stationäres Allround-Talent zur flexiblen Nutzung mit WLAN Schnittstelle. Transaktionen werden blitzschnell verarbeitet. Intuitiv in der Bedienung.

- MOBIL

- So kompakt und leicht wie ein Smartphone. Das A77 akzeptiert jegliche Karten- und Zahlungsarten. Flexible Nutzung über WiFi oder LTE möglich.

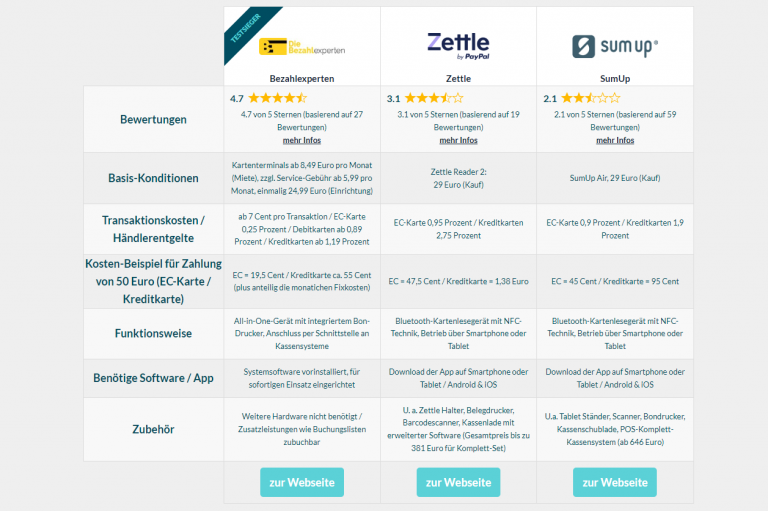

Kartenlesegeräte: Direkt zum Anbieter-Vergleich mit Bewertungen

Wenn Sie sich nich sicher sind, ob ein Mietgerät wirklich das Richtige für Sie ist, schauen Sie doch einmal in meinem übersichtlichen Anbieter-Vergleich vorbei. In der Tabelle können Sie die Daten, Fakten und Konditionen zu Miet- und Kaufanbietern miteinander vergleichen. Lesen Sie zudem Erfahrungsberichte von Nutzern, die aus Ihrem Alltag mit den Geräten berichten. Falls Sie selbst schon mit den Anbietern zu tun hatten: Machen Sie mit, bewerten Sie mit!

Häufige Fragen rund um das Thema Kreditkartenterminals

Ihr Anbieter. In der Regel entstehen bei der Freischaltung für die Kreditkartenzahlung keine Gebühren. Sie können diesen Service einfach dazu buchen. Kosten entstehen erst bei den Zahlvorgängen mit Kreditkarten (Transaktionskosten). Informieren Sie sich unbedingt bei ihrem Anbieter über die prozentualen Gebühren, die anfallen.

In diesem Fall lohnt sich die Freischaltung von American Express, China Union Pay oder der in Asien verbreiteten Marke JCB.

Für einen deutschen Kundenkreis ist die Freischaltung für MasterCard und Visa am wichtigsten.

Ihre Kunden können die Kreditkarte kostenfrei nutzen. Gebühren entstehen lediglich auf Händlerseite. Einen genauen Überblick mit Rechenbeispiel erhalten Sie in meinem Artikel „Kartenzahlung – Kosten für Händler“.